적금은 가급적 깨지 않아야 합니다. 정기예금도 마찬가지 입니다.

저는 적금을 깨본 적이 딱 한번 있습니다. 왜 그랬을까요? 저한테는 맞지도 않는 주식을 해겠다고... 피눈물 흘렸습니다.

오늘 해지보다는 그냥 1) 만기시 예상 이자 확인 및 2) 오늘 해지할 경우 받을 수 있는 이자를 확인해보겠습니다.

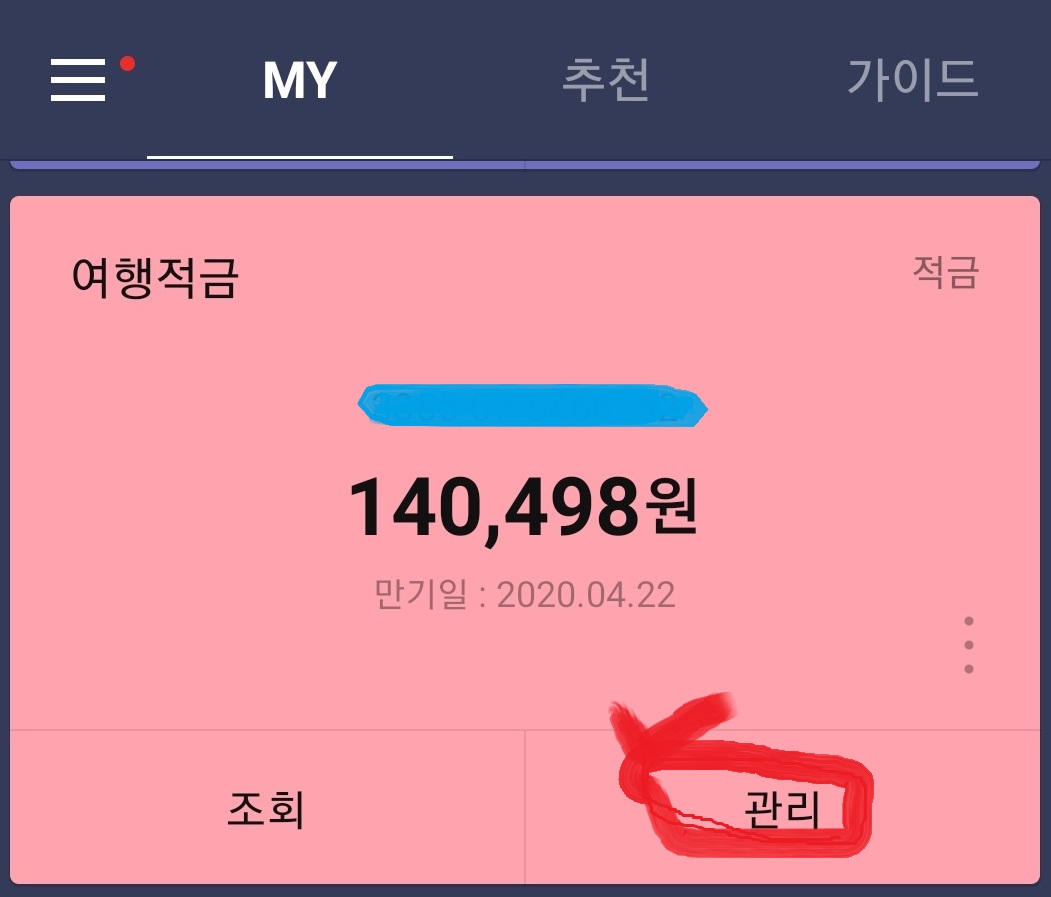

저는 제가 애지중지 푼돈을 입금 중인 여행적금을 기준으로 살펴보겠습니다.

1-1. 카뱅 적금이나 예금에 들어가서 해당 적금을 선택 후 [관리]를 선택합니다.

1-2. 혹은 해당 적금/예금 상품을 선택 한 후 오른쪽 상단의 [관리]를 선택합니다.

2. 하단의 [이자조회]를 선택합니다.

3. [이자조회]를 클릭하면 오늘 날짜로 해지할 경우 받을 수 있는 이자를 알 수 있습니다.

제 여행 적금을 오늘 해지하면 저는 원금에 이자 77원을 받을 수 있는 줄 알았습니다.

그런데 아래 보니 소득세가 10원이라고 나옵니다. 즉, 77원은 세전 이자소득인 것입니다.

즉, 이자 77원에 세금 10원을 내고 제가 총 받게 되는 이자는 67원입니다.

아래는 중도해지시 적용금리입니다.

4. 그럼 만기까지 적금이나 예금을 유지할 경우 이자는 얼마일까요?

상단의 [만기일]을 선택합니다.

세전 이자 3476원에 소득세 520원을 빼고, 실수령하는 이자는 2,956원입니다.

어쩔 수 없는 경우를 제외하고, 이자가 크지 않더라도 가급적 적금이나 정기계금은 만기까지 유지하는 것이 좋습니다. 해지하다 보면 계속 해지하게 되고, 허리띠 졸라메고 만기까지 버티면 계속 유지하게 됩니다.

할 수 있습니다. 적금이나 예금이 끝나고 났을 때의 그 뿌듯함을 느껴보시기 바래요.

적금을 안깨려면 통장에 이름을 붙여보세요. 통장에 대한 애착도 커지고, 내가 안 먹고, 안 입으면서 모았다 생각하면 절대 깨실 수 없습니다.