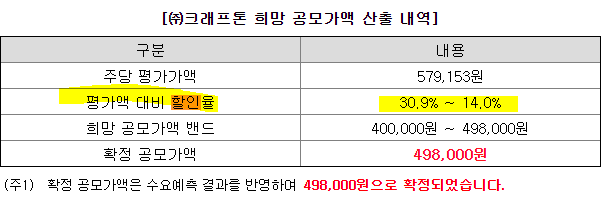

크래프톤 확정 공모가 498,000원(공모가 밴드 400,000원 ~ 498,000원, 최상단 결정)

청약증거금 : 최소 10주 2,490,000원(증거금률 50%)

청약일정 : 8/2(월)~8/3(화)

환불일 : 8/5(목)

상장일 : 8/10(화)

주관사 : 미래에셋증권, NH투자증권, 삼성증권

중복청약 가능

액면가 : 100원(500원 아니고, 100원임에 주의)

----> 액면가의 의미에 대해 생각해보자. 검색해보니 엔씨소프트, 컴투스, 웹젠 모두 액면가가 500원이었다. 카카오게임즈의 액면가는 100원이었다. 주식의 가치를 생각했을 때 크래프톤 1주는 엔씨소프트 대비 5배 뻥튀기 되어있는 것이다.

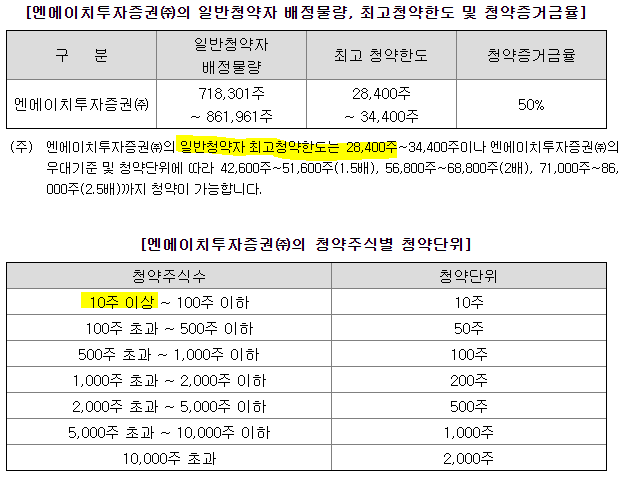

일반청약자 물량 :

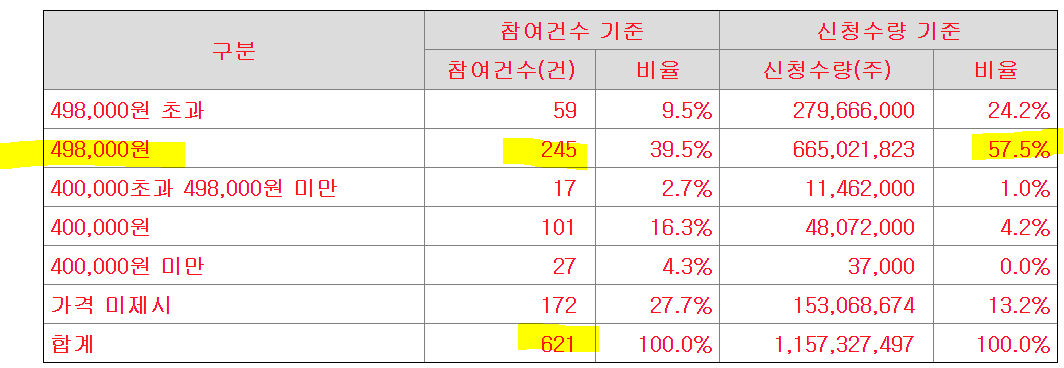

기관수요예측 : 621개 기관 참여, 의무보유확약률 : 22.05%

----> 참여기관 수가 너무나 적다. 기관들이 크래프톤의 가치 혹은 공모가에 대해 매력을 느끼지 못 하는 것 같다.

----> 보통 일반 청약자들이 기관수요예측 결과를 크게 참고하여 청약하기 때문에 크래프톤의 일반청약자 공모주 청약 참여가 어떻게 될지 예측하기가 어렵다.

----> 청약자들이 날로 스마트해지고 있다. 버릴 종목은 과감히 패스하고, 취할 종목은 영혼을 끌어모아 투자하는 모습을 보인다.

수수료 : 미래에셋 브론즈 등급 온라인 청약시 2,000원, 삼성증권 2,000원, NH투자증권 온라인 청약 무료

청약한도 및 청약단위

주의사항

----> 해외 매출이 94% 이상

----> 지역별 매출 구조를 보면 아시아 시장만 드라마틱하게 성장 중, 그러나 나머지 대륙에서는 매출 점점 감소 중

----> 영업수익 중 96.7%가 <배틀그라운드>에서 발생 ----> 히트작이 하나만 더 있어주어도 좋으련만 ----> 성장성 미지수 ----> 아시다시피 주식시장은 현재 돈을 잘 벌어도 미래가치 없으면 패대기

사업계획 --> 인수,지분인수 등을 통해 게임 구성을 다각화하고 있다. 앞으로도 인수합병을 통한 역량강화 계획

재무 ----> 2019년 주춤하다가 코로나 때문인지 2020년 큰 성장, 올 1분기 수익과 이익을 보면 올해도 지난해와 비슷하거나 그 이상의 수익을 올릴 것으로 예상된다.

----> 백신 접종 확대 되고 사람들의 외부활동이 증가하면 매출 감소가 될 수도 있다는 불안 요소... 그 전에 히트작이 나오면 모를까

그 유명한 장병규님이 최대주주 되시겠다.

시가총액

----> 아래표가 제일 중요한 것 같다.

----> 희망공모가 즉 498,000원(상장 후 여기서 수익 0%라 치고)이면 크래프톤의 시가총액이 약 20조가 넘는다. 그런데 아래표의 엔씨소프트의 현재 시가총액은 약 18조이다. 한마디로 크래프톤과 미래에셋에서는 크래프톤의 가치를 엔씨소프트 보다 높게 평가해달라는 것이다.

그렇다면 2021년 1분기 엔씨소프트와 크래프톤의 매출과 영업이익을 비교해보자

----> 엔씨소프트 1분기 매출 5125억원, 영업이익 567억원(기사검색해 보니 엔씨가 1분기 어닝쇼크였다고, 참고로 2020년 1분기 엔씨 매출은 7311억, 2414억)

----> 크래프톤 1분기 매출 4610억원, 영업이익 2272억원

----> 음.... 바로 이것 때문에 크래프톤이 자신의 가치를 엔씨소프트 보다 높게 평가해 달라는 것이었나 보다. 크래프톤의 매출은 엔씨소프트 보다 낮지만, 영업이익이 3배 이상 높다.

평가액 대비 할인율 ----> 미래에셋에서는 평가액 대비 할인율이 30.9%~14.0%라고 한다.

----> 저만큼의 수익만 보장되어도 비례 배정 넣을 텐데...

<의견>

참 어렵다. 작년과 재작년 매출과 영업이익을 엔씨소프트와 비교해 보면 크래프톤의 가치는 잘 평가하면 엔씨와 비슷한 수준, 그러나 2021년 2분기부터의 매출이나 영업이익이 압도적으로 엔씨를 능가한다면 그 가치는 인정받을만하다. 기관이 수요예측에 적은 수만이 참여한 것은 크래프톤의 가치를 엔씨 보다는 낮게 보기 때문인 것 같다. 한마디로 고평가 됐다고 보는 것 같다. 그리고 배틀그라운드 말고는 히트작이 없고, 배틀그라운드의 인기가 식었을 때 대안이 없다는 점이 성장성을 낮게 평가하도록 한 것 같다.

기관도 크래프톤이 덩치가 있으니 일정정도 매입은 할 것이다. 그런데 고평가라면 상장 후 거품이 꺼진 후 매수하는 게 더 이익일 것이다. 기관이 바보가 아닐 터...

투자라는 것은 커피 한 잔 값이라도 수익을 얻기 위해 하는 것인데, 상장 당일 공모가 이상 못 올라가면 청약자들은 모두 손실이다. 성장성만 있어도, 장기 보유라도 하면서 버텨보겠는데...

다른 중박 히트작이라도 하나 있다면 위험성을 낮출 수 있을 텐데 아쉽다.

일반 청약자분들의 청약건수와 경쟁률을 지켜보고 판단해도 늦지 않을 것 같다.

'공모주 투자' 카테고리의 다른 글

| [공모주 청약] 크래프톤 청약 둘째날 경쟁률, 청약건수, 균등배정 (2) | 2021.08.02 |

|---|---|

| [공모주 청약] 원티드랩 공모가 35,000원, 환매청구권 부여 (0) | 2021.07.30 |

| [공모주 청약] 에이치케이이노엔 둘째날 최종 청약 경쟁률, 청약건수, 균등배정, 비례배정 (0) | 2021.07.29 |

| [공모주 청약] 에이치케이이노엔 소개, 공모가 59,000원, 청약증거금 (0) | 2021.07.26 |

| [공모주 청약] 카카오뱅크 청약 둘째날 경쟁률, 청약건수, 균등배정 (5) | 2021.07.26 |