저축은행 상품 중 고금리 상품이 많아서 저축은행 건전성 지수를 체크해보았다.

저축은행 건전성 지수는 FINE 파인(금융소비자 정보포털)에서 확인할 수 있다.

파인 사이트 홈페이지 우측 하단에서 금융회사 핵심경영지표를 클릭하면 금융권 유형에 따라 건전성 지수를 확인할 수 있다.

아래는 저축은행 기초 재무정보와 주요 경영지표

http://fine.fss.or.kr/main/fin_comp/fincomp_index/fisis_savingbank.jsp

내가 이해한 대로 적어보자면

주요 경영지표 중 돈 없어서 망하는 일이 없으려면 자기자본 비율이 높아야 한다.

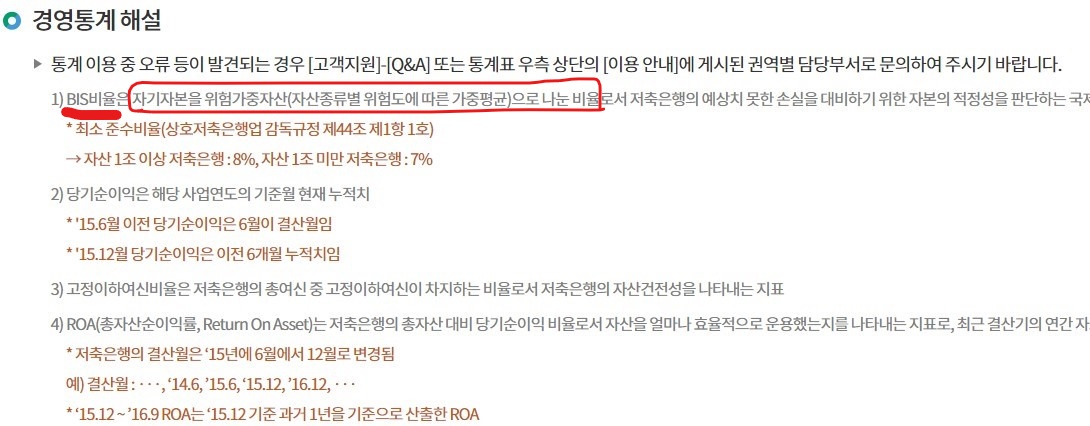

아래 빨간색 부분을 살펴보자.

풀어서 글로 씌어져 있으니 어려우니 수식으로 이해해보자.

| BIS (손실에 대비하기 위한 자본의 적정성) = 자기자본/위험가중자산 |

그렇다면 자기자본은 많은 것이 좋으니까 BIS는 높을수록 좋은 것으로 해석된다.

설명처럼 상호저축은행업 감독규정 제44조에 제1항 1호에 따르면

| *최소준수비율 - 자산 1조 이상 저축은행 : 8% - 자산 1조 미만 저축은행 : 7% |

이왕이면 더 건강한 저축은행 상품을 가입하는 게 나을 것 같다.

저축은행이 이렇게 많은 줄 몰랐다,

아래 자료는 2020년 12월말 기준이다.

당기순이익이 마이너스인 저축은행은 반드시 피해야 할 것 같다.

*참고. SBI저축은행과 OK저축은행은 각각 한글로 에스비아이저축은행, 오케이저축은행으로 보아야 한다.

가나다 순

| SBI저축은행 13.46% (2020년 12월 기준) OK저축은행 11.61% (2020년 12월 기준) |

저축은행 건전성에 대해 공부하다 아래의 기사를 접하게 되었다.

2021년 4월 6일자 기사이다.

<요약>

조사일보 기사 내용을 요약하자면

저축은행 자산은 SBI저축은행과 OK저축은행이 각각 1,2위이다. (바로 위의 도표 자기자본과 당기순이익을 봐도 확인 가능)

문제는 정부가 대출을 규제하고 코로나로 어려움에 처한 저신용자분들이 1금융권 보다 상대적으로 대출 규제가 낮은 저축은행으로 몰리면서 금융감독원에서 경고를 받았다는 것이다. 아무래도 코로나 시국에 저신용자의 상환능력은 고신용자보다 낮을 것이며, 위험지수가 높아진다는 것은 BIS(건전성 지수)도 낮아질 가능성이 높을 것이다=>부정적 영향

위의 파인 정보는 작년 연말 기준이며, 조선일보 기사는 더 최근이니 저축은행 상품에 가입하더라도 알고는 가입해야 할 것 같다. 아마 업계 1,2위 저축은행이니 나름 대응방안을 마련하지 않을까 싶기는 하다.

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=023&aid=0003606203

'싱글 재테크' 카테고리의 다른 글

| 토스 하나은행 제휴 적금 만기 해지 /중도 해지 / 부분 인출 방법 / 해지방법 변경 (0) | 2021.04.22 |

|---|---|

| 펀드 투자 경험 | 하나은행 잔돈펀드 수익 (푼돈 재테크) (0) | 2021.04.15 |

| 매월 1일은 풍차돌리기 적금 넣는 날이예요 (0) | 2021.04.01 |

| 네이버통장 이자 금리 변경 (4/1~6/30) (0) | 2021.03.30 |

| 1금융권 cma, 파킹통장 금리 정리(2021년 10월 기준) (1) | 2021.03.09 |